Vergi Hukukunda usulsüzlük kabahatinin tanımı 213 sayılı Vergi Usul Kanunu’nun 351. Maddesinde tanımlanmıştır. Madde hükmüne göre usulsüzlük, vergi kanunları hükümlerinde belirtilen şekil ve tekniklere uyulmaması sebebiyle meydana gelmektedir. Genel itibariyle şekli zorunluluklara uyulmaması sebebiyle meydana gelen bir kabahat türüdür. Genel ve özel usulsüzlük olarak iki ayrı ana başlıkla düzenlenmekle birlikte, genel usulsüzlük fiilinde birinci derece ve ikinci derece olmak üzere iki başlığa ayrılmıştır. Usulsüzlük kabahatinde herhangi bir vergi ziyaı meydana gelmemiş olsa dahi cezayı gerektiren fiil meydana gelmiş olur.

İçindekiler

- 1. Genel Usulsüzlük Kabahati ve Cezaları

- 2. Özel Usulsüzlük Kabahati ve Cezaları

- 2.1. Vergi Usul Kanunu 353. Maddesi Uyarınca Özel Usulsüzlük Kabahatleri ve Cezaları

- 2.2. Diğer Özel Usulsüzlük Kabahatleri

- 2.2.1. Damga Vergisinde Özel Usulsüzlük Cezası

- 2.2.2. Tahsilat ve Ödemelerin Banka ve Diğer Finans Kuruluşları Aracılığıyla Yapılmaması Durumunda Özel Usulsüzlük Cezası

- 2.2.3. Fatura ve Benzeri Evrak Verilmemesi ve Alınmaması Durumunda Uygulanacak Özel Usulsüzlük Cezası

- 2.2.4. Elektronik Ortamda Beyanname Verme Yükümlülüğünü Yerine Getirmeyenler Hakkında Uygulanacak Özel Usulsüzlük Cezası

- 2.3. Özel Usulsüzlük Kabahatinin Diğer Kabahatler İle Birleşmesi

- 3. Usulsüzlük Cezasına Karşı İptal Davası

- 4. Sonuç

1. Genel Usulsüzlük Kabahati ve Cezaları

Genel usulsüzlük Vergi Usul Kanunu’nun 352. Maddesinde; fiilin ağırlığına göre birinci ve ikinci dereceden usulsüzlük olmak üzere iki ana başlık altında düzenlenmiştir. Genel usulsüzlük cezaları, Vergi Usul Kanunu’nda belirtilen cetvelde belirtilen miktarlara her takvim yılı uygulanan yeniden değerleme oranı eklenmek suretiyle belirlenmektedir. Genel usulsüzlük cezalarının re’sen takdiri gerektirecek şekilde kesilmesi durumunda iki kat olarak uygulanmaktadır.

1.1. Birinci Derece Usulsüzlükler

1. Vergi ve harç beyannamelerinin süresinde verilmemiş olması,

2. 213 sayılı Vergi Usul Kanunu’na göre tutulması mecburi olan defterlerden herhangi birinin tutulmaması,

3. Defter kayıtlarının ve bunlarla ilgili vesikaların doğru bir vergi incelemesi yapılmasına imkan vermeyecek derecede noksan, usulsüz veya karışık olması,

4. Çiftçiler tarafından ekim ve sayım beyanın süresinde yapılmamış olması ve usulüne uygun yapılmamış olması olması durumu ile muhtar veya ihtiyar heyetlerince yapılan izaha davete icabet edilmemesi durumunda,

5. 213 sayılı Vergi Usul Kanunu kayıt nizamı hükümlerinde uyulmamış olması kabahati; Vergi Usul Kanunu Türkçe tutma ve Türk Parası kullanma zorunluluğu başlıklı 215. maddesi, Defterlerin Mürekkeple Yazılacağı başlıklı 216. maddesi, Yanlış Kayıtların Düzeltilmesi başlıklı 217. maddesi, Boş Satır Bırakılamayacağı, Sayfaların Yok Edilmeyeceği başlıklı 218. Maddesi, Kayıt Zamanı başlıklı 219. Maddesi ve Elektronik Ortamdaki Kayıtlar ve Elektronik Cihazla Belge Düzenleme başlıklı 242. Mükerrer maddesi hükümlerine uyulmamış olması,

6. İşe başlamanın zamanında bildirilmemesi; Vergi Usul Kanunu 168. Maddesinde belirtilen sürelerde bildirimin yapılmamış olmasını belirtmektedir.

7. Tasdiki mecburi olan defterlerden herhangi birinin tasdik ettirilmemiş olması; kanuni sürenin sona ermesinden 1 ay sonra tasdik ettirmiş olanlar tasdik ettirilmemiş sayılırlar.

8. Veraset ve intikal vergisi beyannamesi verme süresininin 15 gün içerisinde verilmemesi durumunda vergi dairesi tarafından yapılan tebliğ üzerine 15 günlük ek süre içerisinde beyanname verilmesi durumunda birinci derece usulsüzlük meydana gelir.

1.2. İkinci Derece Usulsüzlükler

1. Veraset ve intikal vergisi beyannamesinin Vergi Usul Kanunu 342. Maddesi 1. Fıkrasında belirtilen 15 günlük süre içerisinde verilmesi,

2. Çiftçiler tarafından ekim ve sayım beyanlarının süresi içerisinde veya kanunda istenen bilgileri içerecek şekilde doğru olarak yapılmaması,

3. Vergi kanunlarında yer alan işe başlama haricindeki bildirimlerin süresi içerisinde yapılmamış olması,

4. Tasdiki mecburi olan defterlerin tasdik işlemlerinin, tasdik süresinin geçmesinden itibaren 1 aylık süre içerisinde yapılmış olması,

5. Vergi beyannamelerinin ve bildirimlerinin kanunda belirtilen şekil şartlarına uyulmadan gerçekleştirilmesi,

6. Hesap veya muamelelerin doğruluk veya açıklığını bozmamak şartıyla bazı evrak ve vesikaların bulunmaması veya ibraz edilmemesi durumunda ikinci derece usulsüzlük kabahati meydana gelmektedir.

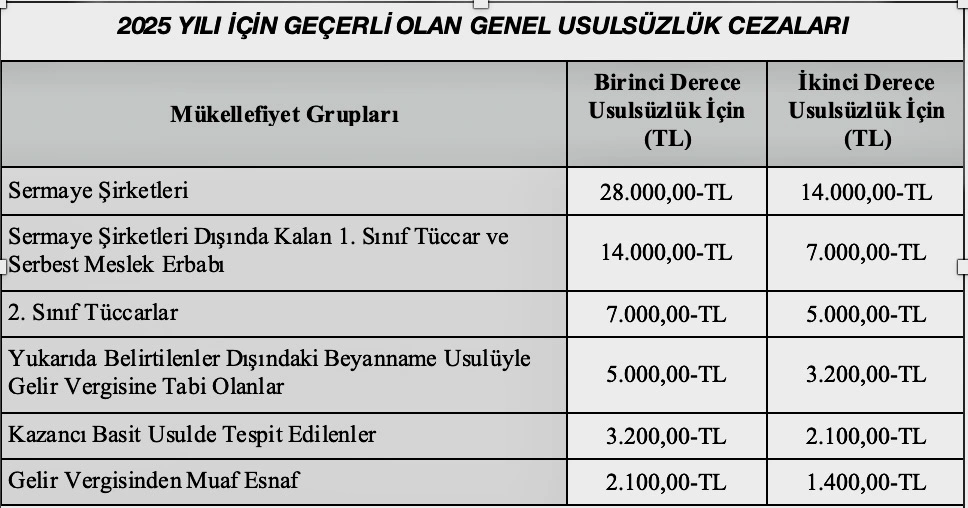

1.3. Genel Usulsüzlük Kabahatlerinde Uygulanacak Ceza

Genel usulsüzlük kabahati cezaları 213 sayılı Vergi Usul Kanunu’nda belirtilen cetvellere göre hükmedilmektedir. Kanunda belirtilmiş olan cetvellerde mükelleflerin sınıflarına göre ayrı maktu cezalar belirlenmiştir. Bahse konu cetvellerde belirtilen maktu cezalar Vergi Usul Kanunu’nun 414. Mükerrer Maddesinde belirtilen her yıl bir önceki yılın yeniden değerleme oranına göre artırılmaktadır. Aynı zamanda ilgili bedeller ilişkin Cumhurbaşkanına yarısına kadar artırma veya azaltma yetkisi verilmiştir.

- Bu cetvelde yer alan usulsüzlüklerin uygulanmasında ayrıca ilgili cetvelde yer alan ihtar hükümlerine uyulur. Buna göre; Emlak Vergisi, Veraset ve İntikal Vergisi ve Motorlu Taşıtlar Vergisine ait usulsüzlükler ile Damga Vergisinin beyanname ile ödeneceği hallere ait usulsüzlükler mükellef grupları bölümünde belirtilen ‘’2. Sınıf Tüccarlar Grubu’’na göre cezalandırılır.

- Cetvelde belirtilmeyenler tarafından yapılan usulsüzlükler ise ‘’Yukarıda Belirtilenler Dışındaki Beyanname Usulüyle Gelir Vergisine Tabi Olanlar Grubu’’na göre cezalandırılır.¹

1.4. Genel Usulsüzlük Kabahatinde Özellik Arz Eden Durumlar

Genel usulsüzlük kabahatinin çeşitli durumlarda cezanın miktar olarak daha yüksek oranda veya daha düşük oranda verilmesi durumunu ifade etmektedir. Genel usulsüzlük fiilinin meydana gelme şekilleri bakımından yapılan değerlendirmede özel durumlar ele alınacaktır.

1.4.1. Genel Usulsüzlük Fiilinin Re’sen Takdiri Gerektirmesi

Genel usulsüzlük fiillerinin düzenlenmiş olduğu 213 sayılı Vergi Usul Kanunu’nun 352. Maddesinde genel usulsüzlük kabahatinin re’sen takdiri gerektirecek şekilde meydana gelmesi durumunda maktu cezanın iki katı oranda uygulanacağı düzenlenmiştir.

Re’sen tarhiyatı gerektiren durumlar Vergi Usul Kanunu’nun 30. Maddesinde; ‘’Resen vergi tarhı, vergi matrahının tamamen veya kısmen defter, kayıt ve belgelere veya kanuni ölçülere dayanılarak tespitine imkan bulunmayan hallerde takdir komisyonları tarafından takdir edilen veya vergi incelemesi yapmaya yetkili olanlarca düzenlenmiş vergi inceleme raporlarında belirtilen 8 19/2/1963 tarihli ve 205 sayılı Kanunun 2 nci maddesiyle değişik şeklidir.matrah veya matrah kısmı üzerinden vergi tarh olunmasıdır. İnceleme raporunda bu maddeye göre belirlenen matrah veya matrah farkı resen takdir olunmuş sayılır.’’ şeklinde belirtilmiştir. Devam fıkralarında re’sen takdiri gerektiren durumlar sayılmış olmakla birlikte genel usulsüzlük cezaları bakımından değerlendirilmesi gereken durumlar Vergi Usul Kanunu’nun 352. Maddede I. derece usulsüzlüklerin belirtildiği 1,2,8 ve 11 bentlerinde belirtilen fiillerdir.

Yukarıda belirtilen durumlarda birinci derece genel usulsüzlük kabahatlerinin re’sen takidir gerektirmesiyle cezalar iki kat oranında uygulanacaktır.

1.4.2. Birbirinin Doğal Sonucu Olan Usulsüzlük Kabahatlerinde Ceza Uygulaması

Genel usulsüzlük kabahatinin düzenlenmiş olduğu Vergi Usul Kanunu’nun 352. Maddesinde belirtilen durumların her biri ayrı ayrı usulsüzlük kabahatini meydana getirmektedir. Bir fiilin birden fazla genel usulsüzlük kabahatinin meydana gelecek olmasına sebebiyet verilmesi durumunda ise mükellefin ilk fiili cezalandırılacaktır. Örneğin tutulması zorunlu olan ticari defterlerin tutulmaması durumunda; mükellefin defterleri ibraz etmemesi sebebiyle yalnızca defterlerin tutulmaması sebebiyle cezai işlem uygulanacaktır.

1.4.3. Usulsüzlük Kabahatinin Tekrarında Ceza Uygulaması

Usulsüzlük kabahatini meydana getiren fiilin aynı şekilde ayrı takvim yıllarında gerçekleşmesi durumunda uygulanacak cezanın durumu Vergi Usul Kanunu’nun Fiil Ayrılığı başlıklı 337. Maddesinde düzenlenmiştir. İlgili madde hükmünde ayrı ayrı ceza gerektiren durumlar belirtilmiş olmakla birlikte, genel usulsüzlük fiilleri bakımından ayrı takvim yılı içerisinde birden fazla gerçekleşmesi durumunda; usulsüzlük kabahatinin birden fazlasının her biri için 1/4 oranında cezaya hükmedilecektir.

1.4.4. Genel Usulsüzlük Kabahatinin Başka Vergi Cezasını da Gerektirmesi Durumu

Vergi Usul Kanunu’nun 336. Maddesinde; bir fiilin hem vergi ziyaı kabahati hem de genel usulsüzlük kabahatini meydana getirmesi durumunda miktar itibariyle ağır olan ceza kesilir. Ayrıca diğer usulsüzlük yönünden herhangi bir cezai işlem tesis edilmeyecektir. Bu durum yalnızca genel usulsüzlük kabahatleri yönünden düzenlenmiş olup, özel usulsüzlük kabahatinin meydana gelmesi durumunda bu hüküm uygulanmayacaktır.

2. Özel Usulsüzlük Kabahati ve Cezaları

Özel usulsüzlük kabahatinin meydana gelmesine sebebiyet veren fiiller genel itibariyle vergi ziyaı kabahatinin de meydana gelmesine sebebiyet verecek fiilen olması nedeniyle yakın tehlike kabahati olarak değerlendirilebilecektir. Genel olarak vergileme sürecinin sağlıklı işlemesi için gerekli olan fatura, fiş, serbest meslek makbuzu ve bunun gibi belgelerin verilmemesi ya da alınmaması, bankadan kira ödemesinin yapılmaması gibi durumlarda uygulanır.

Genel usulsüzlük kabahatlerini genel olarak üç ana başlıkta toplamak mümkündür. Buna göre;

- Vergi Usul Kanunu 353. Maddesi uyarınca; fatura ve benzeri evrakların verilmemesi ve alınmaması ile diğer şekil hükümlerine uyulmaması,

- Vergi Usul Kanunu 355. Maddesi uyarınca; damga vergisi ödenmemiş ya da noksan ödenmiş kağıtların noterlerce tasdik edilmesi,

- Vergi Usul Kanunu 86, 148, 149, 150. Maddesi uyarınca bilgi vermekten çekinenler, Vergi Usul Kanunu 256, 257 ve mükerrer 257. Maddesi uyarınca belirtilen durumlara uyulmaması ve Gelir Vergisi Kanunu 98/A uyarınca düzenlenen mecburiyetlere uyulmamasıdır.²

2.1. Vergi Usul Kanunu 353. Maddesi Uyarınca Özel Usulsüzlük Kabahatleri ve Cezaları

Esas itibariyle belge düzeni ile ilgili özel usulsüzlük cezaları Vergi Usul Kanunu’nun 353. Maddesinde yer almaktadır. Maddede belirtilen usulsüzlük cezaları, Vergi Usul Kanunu’nun mükerrer 414. Maddesine göre her yıl yeniden değerleme oranında artmaktadır. Ayrıca yine aynı maddeye göre belli sınırlar içinde Cumhurbaşkanı’nın cezaları belirleme yetkisi bulunmaktadır. Bu şekilde belirlenen usulsüzlük cezaları her yıl değiştiğindeni burada sadece kanunda yer alan tutarlar dikkate alınarak açıklama yapılacaktır. Her yıl için geçerli ceza tutarları ise yukarıdaki şekilde belirlenip Vergi Usul Kanunu Genel Tebliğleri ile duyurulmakta olup, bunun için ilgili tebliğlere başvurulması gerekmektedir.³

- ‘’Elektronik belge olarak düzenlenmesi gerekenler de dâhil olmak üzere, verilmesi ve alınması icabeden fatura, gider pusulası, müstahsil makbuzu ile serbest meslek makbuzlarının verilmemesi, alınmaması, düzenlenen bu belgelerde gerçek meblağdan farklı meblağlara yer verilmesi, bu belgelerin elektronik belge olarak düzenlenmesi gerekirken Maliye Bakanlığınca belirlenen zorunlu haller hariç olmak üzere kâğıt olarak düzenlenmesi ya da bu Kanunun 227, 231 ve 234 üncü maddelerine göre hiç düzenlenmemiş sayılması halinde; bu belgeleri düzenlemek ve almak zorunda olanların her birine, her bir belge için bir takvim yılı içinde ilk tespitte 10.000 Türk lirasından, sonraki tespitlerde Kanuna bağlı 2 sayılı cetvelde yer alan tutarlardan aşağı olmamak üzere bu belgelere yazılması gereken meblağın veya meblağ farkının %10’u nispetinde özel usulsüzlük cezası kesilir.’’

- ‘’Elektronik belge olarak düzenlenmesi gerekenler de dâhil olmak üzere, perakende satış fişi, ödeme kaydedici cihazla verilen fiş, giriş ve yolcu taşıma bileti, sevk irsaliyesi, taşıma irsaliyesi, yolcu listesi, günlük müşteri listesi ile Maliye Bakanlığınca düzenlenme zorunluluğu getirilen belgelerin; düzenlenmediğinin, kullanılmadığının, bulundurulmadığının, düzenlenen belgelerin aslı ile örneğinde farklı meblağlara yer verildiğinin, gerçeğe aykırı olarak düzenlendiğinin veya elektronik belge olarak düzenlenmesi gerekirken Maliye Bakanlığınca belirlenen zorunlu haller hariç olmak üzere kâğıt olarak düzenlendiğinin tespiti ya da bu belgelerin bu Kanunun 227 nci maddesine göre hiç düzenlenmemiş sayılması halinde, her bir belge için bir takvim yılında ilk tespitte 10.000 Türk lirası, sonraki tespitlerde Kanuna bağlı 2 sayılı cetvelde yer alan tutarlarda özel usulsüzlük cezası kesilir.’'

- ‘’232 nci maddenin birinci fıkrasının 1 ila 5 numaralı bentlerinde sayılanlar dışında kalan kişilerin fatura, gider pusulası, müstahsil makbuzu, serbest meslek makbuzu, perakende satış fişi, ödeme kaydedici cihaz fişi ve giriş ve yolcu taşıma biletlerini almadıklarının tespit edilmesi halinde bunlara her bir belge için 5.000 Türk lirası özel usulsüzlük cezası kesilir. Ancak, bu bent uyarınca kesilecek özel usulsüzlük cezasının toplamı bir takvim yılı için 50.000 Türk lirasını geçemez. Şu kadar ki, bu bent kapsamındaki kişiler tarafından, idarenin bilgisine girmeden önce belgenin düzenlenmesi gereken tarihi takip eden beş iş günü içerisinde belgenin düzenlenmediğinin idareye bildirilmesi durumunda, bunlar adına özel usulsüzlük cezası kesilmez.’’

- ‘’Günlük kasa defteri, günlük perakende satış ve hasılat defteri ile Maliye Bakanlığınca tutulma ve günü gününe kayıt edilme mecburiyeti getirilen defterlerin; işyerinde bulundurulmaması, bu defterlere yazılması gereken işlemlerin günü gününe deftere kayıt edilmemesi veya yoklama ve incelemeye yetkili olanlara istendiğinde ibraz edilmemesi halleri ile vergi kanunlarının uygulanması bakımından levha bulundurma veya asma zorunluluğu bulunan mükelleflerin bu zorunluluğa uymamaları halinde her tespit için 10.000. 000 (1.700 TL) lira özel usulsüzlük cezası kesilir.’’

- Bu Kanuna göre belirlenen muhasebe standartlarına, tek düzen hesap planına ve mali tablolara ilişkin usul ve esaslar ile muhasebeye yönelik bilgisayar programlarının üretilmesine ve kullanılmasına ilişkin kural ve standartlara uymayanlara 65.000 Türk lirası özel usulsüzlük cezası kesilir.

- ‘’Bu Kanunun 8 inci maddesinin son fıkrası uyarınca getirilen mecburiyete uymaksızın işlem yapanlara her bir işlem için 10.000.000 (2.000 TL) lira özel usulsüzlük cezası kesilir.’’ Mükellefler adına tek vergi numarası kullanılmasını kuralını ihlal edenler bakımından düzenleme yapılmıştır.

- ‘'Belge basımı ile ilgili bildirim görevini belirlenen sürede yerine getirmeyen ya da bildirimi eksik veya hatalı yapan matbaa işletmecilerine 1.400 (6.000) Türk lirası özel usulsüzlük cezası kesilir. Bildirim görevinin belirlenen sürede yerine getirilmemesi durumu ile bildirimin eksik veya hatalı yapılması durumunda kesilmesi gereken özel usulsüzlük cezası, bildirimin belirlenen sürenin sonundan başlayarak 30 gün içinde yapılması ya da eksik veya hatalı yapılan bildirimin aynı süre içerisinde tamamlanması veya düzeltilmesi durumunda 1/2 oranında uygulanır. Ancak, bu bent uyarınca kesilecek özel usulsüzlük cezasının toplamı bir takvim yılı içinde 114.000 TL (1.300.000)’yi aşamaz.’'

- ‘’4358 sayılı Kanun uyarınca işlemlerinde vergi kimlik numarası kullanma zorunluluğu getirilen kurum ve kuruluşlardan yaptıkları işlemlere ilişkin bildirimleri Maliye Bakanlığının belirleyeceği standartlarda, araçlarla (yazı, manyetik ortam, disket, mikrofilm, mikro fiş gibi) ve zamanlarda yerine getirmeyenler hakkında 75.000.000 lira (15.000 Türk lirası) lira özel usulsüzlük cezası kesilir.’’

- ‘’Bu Kanununun 127 nci maddesinin (d) bendi uyarınca Maliye Bakanlığının özel işaretli görevlisinin ikazına rağmen durmayan aracın sahibi adına 15.000 Türk lirası özel usulsüzlük cezası kesilir.’’

- ‘’Bu Kanunun mükerrer 227 nci maddesi uyarınca tasdik kapsamına alınan konularda yeminli mali müşavir tasdik raporunun aynı maddenin üçüncü fıkrasının birinci cümlesinde belirtilen sürede ibraz edilmemesi durumunda, tasdik raporu ibraz şartı getirilen mükellef adına 50.000 (230.000) Türk lirasından az ve 500.000(2.300.000) Türk lirasından fazla olmamak üzere, yararlanılması tasdik raporunun ibrazı şartına bağlanan tutarın %5’i nispetinde özel usulsüzlük cezası kesilir.’'

Yukarıda belirtilen fiillerin meydana gelmesi durumunda Vergi Usul Kanunu’nun 353. Maddesi kapsamında cezaya hükmedilecektir. Yukarıda belirtilen fiiller kapsamında vergi ziyaı kabahatinin meydana gelmiş olması durumunda da ayrıca vergi ziyaı cezası uygulanacaktır.

2.2. Diğer Özel Usulsüzlük Kabahatleri

2.2.1. Damga Vergisinde Özel Usulsüzlük Cezası

Damga Vergisine ilişkin olarak düzenlenmiş olan özel usulsüzlük kabahati ve cezasına ilişkin Vergi Usul Kanunu 355. Maddesinde; Damga Vergisi ödenmemiş veya noksan ödenmiş kâğıtları, vergi ve cezası tahsil edilmeden tasdik eden veya örneklerini çıkarıp veren noterler adına her kâğıt için tahsil edilmeyen Damga Vergisi üzerinden maktu vergilerde % 50, nispî vergilerde % 10 oranında özel usulsüzlük cezası kesilir. Ancak, bu madde kapsamında kesilecek özel usulsüzlük cezaları her bir kâğıt için 40 Türk lirasından az olamaz’’ şeklinde düzenleme yapılmıştır.

2.2.2. Tahsilat ve Ödemelerin Banka ve Diğer Finans Kuruluşları Aracılığıyla Yapılmaması Durumunda Özel Usulsüzlük Cezası

Vergi Usul Kanunu’nun mükerrer 257. maddesinin 1. fıkrası 1. Bendinde vergi mükellefleri ve mükellef olmayanlar tarafından yapılacak 2025 yılı için 30.000,00-TL’nin üzerindeki ödeme ve tahsilatların banka, benzeri finans kuruluşları ve posta idarelerince düzenlenecek belgeler ile tevsik edilmesi yönünde düzenleme yapma yetkisi Hazine ve Maliye Bakanlığına verilmiştir. Yapılan bu düzenleme ile vergi mükellefleri bakımından sorumluluk yükleneceği gibi vergi mükellefi olmayan şahıslar bakımından yapılacak ödemeler yönünden de yetkilendirme yapılmıştır. Bununla birlikte Vergi Usul Kanunu’nun 355. Maddesi ise mezkur madde kapsamındaki yükümlülüğe aykırı davranılması durumunda her bir işlem için özel usulsüzlük cezasının kesileceğini düzenlemiştir. Bu durumda ceza, işlemin %5’i oranında uygulanacak olmakla birlikte ilgili cezanın belirli mükellef gruplarına göre her yıl alt sınırının düzenlenen oranlardan az olamayacağı belirtilmiştir.

2.2.3. Fatura ve Benzeri Evrak Verilmemesi ve Alınmaması Durumunda Uygulanacak Özel Usulsüzlük Cezası

Elektronik olarak düzenlenmesi zorunlu olanlar da dahil olmak üzere; fatura, müstahsil makbuzu, serbest meslek makbuzlarının verilmemesi, alınmaması, düzenlenen belgede gerçek miktardan farklı bir miktarın belirtilmesi, elektronik belge olarak düzenlenmesi gerekirken kağıt olarak düzenlenmesi veya VUK m. 227, 231 ve 234. Maddeye göre hiç düzenlenmemiş sayılması halinde özel usulsüzlük cezasına hükmedilmektedir. Buna göre düzenleme ve almak zorunda olanlara uygulanacak ceza 2025 yılında her bir belge için 14.000,00-TL’den az olmamak üzere bu belgelere yazılması gereken meblağın veya meblağ farkının %10’u nispetinde özel usulsüzlük cezası kesilir. Her bir belge için uygulanacak cezaların toplamı 1.700.000,00’den fazla olamaz.

2.2.4. Elektronik Ortamda Beyanname Verme Yükümlülüğünü Yerine Getirmeyenler Hakkında Uygulanacak Özel Usulsüzlük Cezası

213 sayılı Vergi Usul Kanunu’nun mükerrer 257. Maddesine göre aşağıda belirtilen beyannamelerin elektronik ortamda verilmesi gerekmektedir. Buna göre;

- Yıllık Gelir Vergisi Beyannamesi,

- Kurumlar Vergisi Beyannamesi,

- Geçici Vergi Beyannamesi,

- Özel Tüketim Vergisi Beyannamesi,

- Özel İletişim Vergisi Beyannamesi,

- Şans Oyunları Vergisi Beyannamesi,

Bunlara ilaveten 367 Sıra No’lu VUK Genel Tebliği ile İstanbul Büyük Mükellefler Vergi Dairesi Başkanlığı mükelleflerine, tüm vergi beyannamelerini elektronik ortamda gönderme mecburiyeti getirilmiştir.

Elektronik ortamda beyanname verme yükümlülüğüne uymayanlar hakkında Vergi Usul Kanunu’nun mükerrer 355. Maddesi uyarınca kesilmesi gereken özel usulsüzlük cezası, beyannamenin kanuni süresinin sonundan başlayarak elektronik ortamda 30 gün içinde verilmesi halinde 1/10 oranında, bu sürenin dolmasını takip eden 30 gün içerisinde verilmesi halinde 1/5 oranında uygulanır. Beyannamelerini elektronik ortamda gönderme zorunluluğu olan mükellefler, elektronik ortamda göndermekle yükümlü oldukları beyannamelerini kanuni süresinden sonra 30 gün ve ikinci 30 günden sonra vermeleri ya da hiç vermedikleri takdirde VUK mük. 355. Maddesi uyarınca özel usulsüzlük cezası tam kesilir.⁴

2.3. Özel Usulsüzlük Kabahatinin Diğer Kabahatler İle Birleşmesi

Mükellef ve vergi sorumlusu tarafından gerçekleştirilen fiil neticesinde meydana gelen özel usulsüzlük kabahatinin yanı sıra başkaca bir kabahatin gündeme gelmesi söz konusu olabilmektedir. Buna göre bir fiil ile birden fazla kabahat işlenmiş olabilmektedir ve bu durum mükellefe uygulanacak ceza hakkında özellik arz etmektedir.

2.3.1. Fiilin Özel Usulsüzlük Cezası ile Genel Usulsüzlük Cezası Gerektirmesi

Mükellefin fiilinin özel usulsüzlük cezası gerektirmesi ile birlikte genel usulsüzlük cezasını da gerektirdiği durumlar meydana gelebilmektedir. Bazı hallerde özel usulsüzlük cezasının uygulanması ile birlikte genel usulsüzlük cezasının uygulanmayacağı Vergi Usul Kanunu’nun 355. Maddesinde belirtilmiştir. Bu durumda mükellef aleyhinde yalnızca özel usulsüzlük cezası yönünden cezai işlem tesis edilecektir. Ayrıca kanunda belirtilmemekle birlikte 143 Seri No’lu Vergi Usul Kanunu Genel Tebliğ’de özel usulsüzlük cezası gerektiren bir fiilin genel usulsüzlük cezasını da gerektirmesi durumunda yalnızca özel usulsüzlük cezası uygulanacağı yönünde görüş açıklanmıştır.

2.3.2. Fiilin Özel Usulsüzlük Cezası ile Vergi Ziyaı Cezasını Gerektirmesi

Genel itibariyle usulüzlük kabahatleri vergi ziyaı cezasını meydana getirebilecek olması nedeniyle tehlike kabahatleri olarak adlandırılmaktadır. Usulsüzlük fiilinin cezalandırılma nedeni vergi ziyaının meydana getirilmesi tehlikesinden ileri gelmektedir. Bu durumda genel usulsüzlük bakımından yapılan değerlendirmeden farklı olarak hem Vergi Ziyaı Cezası hem de Özel Usulsüzlük Cezası tesis edilmesi önünde herhangi bir engel bulunmamaktadır. Bununla birlikte Danıştay Kararlarında, Vergi Usul Kanunu’nun 336. Maddesi uyarınca mükellef hakkında belirtilen iki cezasıyı gerektiren durumun meydana gelmesi ile en ağır ceza uygulanacak olup diğer kabahat bakımından herhangi bir cezai işlem uygulanmayacaktır.

3. Usulsüzlük Cezasına Karşı İptal Davası

3.1. Doğrudan İptal Davası Açılması

Usulsüzlük cezasına karşı ceza ihbarnamesinin mükellefe tebliğ tarihinden itibaren 30 günlük süre içerisinde yetkili vergi mahkemesinde dava açılabilmektedir. Aşağıda belirtilen durumlara başvurulması durumunda da mükellefin dava açma hakkı devam etmekte olup, diğer yollara başvurulmaksızın da ceza ihbarnamesine karşı dava açılabilmektedir. Ceza ihbarnamesine karşı mükellef veya ceza sorumlusu adına dava açılması ile cezanın yürütmesi durdurulmuş olur. Cezanın kesinleşmemiş olması sebebiyle vergi idaresi tarafından tahsil edilemez duruma gelir.

3.2. Uzlaşma Süreci Sonrasında İptal Davası Açılması

Ceza ihbarnamesinin mükellefe tebliğ edildiği tarih itibariyle mükellef tarafından 30 günlük süre içerisinde uzlaşma kurumuna başvurma hakkına sahiptir. Mükellef ile vergi idaresi arasında yapılan uzlaşma görüşmeleri neticesinde tarafların anlaşmaya ulaşamaması durumunda mükellef veya ceza sorumlusu tarafından dava açılabilecektir. Dava açmak için belirlenmiş olan 30 günlük sürenin sona ermiş olması veya dava açma süresinin sona ermesine 15 günden az kalması durumunda uzlaşamama tutanağının mükellefe/ceza sorumlusuna tebliğinden itibaren 15 gün uzatılmaktadır. Ceza sorumlusu ile vergi idaresi arasında uzlaşma sürecinin olumlu olarak neticelenmiş olması durumunda ceza sorumlusu ilgili ceza ihbarnamesine istinaden dava açamamaktadır.

3.3. Vergi İdaresine İtiraz Sonrasında İptal Davası Açılması

Vergi ceza ihbarnamesine istinaden; ihbarnamenin tebliğ edildiği tarihten itibaren 30 günlük süre içerisinde şikayet yoluna başvurabilmektedir. Ceza sorumlusunun hata düzeltme yoluna başvurulduğu tarih itibariyle dava açma süresi durmaktadır. Buna karşı uzlaşma yolunda olduğu gibi burada herhangi bir uzama söz konusu olmayıp yalnızca dava açma süresi durmaktadır. Buna göre dava açma süresi hata düzeltmeye ilişkin başvurunun kararının ceza sorumlusuna tebliğ edildiği tarih itibariyle dava açma süresi durduğu yerden işlemeye devam etmektedir. Ayrıca, ceza sorumlusu adına yapılan başvuru akabinde vergi idaresi tarafından 30 günlük süre içerisinde herhangi bir karar tebliğ edilmemesi durumunda, başvurunun zımnen reddedildiğinin kabulü ile dava açma süresi işlemeye devam edecektir.

4. Sonuç

1. Usulsüzlük kabahatinin bağımsızlığı ve ceza rejimi:

Genel ve özel usulsüzlük kabahatleri, vergi ziyaı oluşmasa dahi şekli veya bildirim yükümlülüklerine riayet edilmemesiyle oluşan bağımsız idari kabahatlerdir. Ceza uygulanmasında esas olan fiilin kanunda tarif edilen şekliyle varlığıdır; bu nedenle mükellefiyet kayıtlarının, bildirimlerin ve belge düzeninin usulüne uygun tutulması cezai sorumluluğun önlenmesinde ilk savunma hattıdır.

2. Cezaların niteliği, tekrar ve birlikte gerçekleşme halleri:

- Genel usulsüzlüklerde fiilin “re’sen takdiri” gerektirmesi, cezayı iki katına çıkarırken; aynı fiilin farklı yıllarda tekrarı her bir yıl için ayrı 1/4 oranında değerlendirilir.

- Birbiriyle doğal sonucu olan usulsüzlüklerde mükellef yalnızca esas fiilden dolayı cezalandırılır; aşırı cezai çoğaltım engellenir.

- Özel ve genel usulsüzlük ile vergi ziyaı kabahatlerinin birleştiği hallerde, ağır olan ceza esas alınır; bu çerçevede özel durumlar ve içtihatlar dikkatle analiz edilmelidir.

3. Başvuru yollarının hiyerarşisi ve usulî sürelere riayet:

Usulsüzlük cezasına karşı; doğrudan iptal davası, uzlaşma süreci sonrası dava ve vergi idaresine itiraz (şikayet/hata düzeltme) sonrası dava olmak üzere üç ana yol mevcuttur. Bu yolların her birinin süre, durma/uzama etkisi ve hukuki neticeleri farklıdır. Ceza ihbarnamesinin tebliğinden itibaren 30 günlük dava süresi başlar; uzlaşma veya itiraz süreçlerinde sürenin nasıl durduğu/uzadığı dikkatle takip edilmelidir. Süre kaybı, dava hakkının fiilen kullanılamamasına ve cezanın kesinleşmesine sebep olabilir.

4. Yürütmenin durdurulması ve savunma stratejisi:

Ceza ihbarnamesine karşı doğrudan vergi mahkemesinde dava açılması yürütmeyi durdurur ve tahsilatın geçici olarak durmasına imkân verir. Savunmada; cezanın dayandığı fiilin tarifine, uygulanan usulsüzlük türünün sınırlarına, re’sen takdir/niteliğine ve maddî-hukukî eksikliklere açıkça vurgu yapılmalı; özellikle birden fazla kabahatın birlikte ele alındığı hallerde hangi cezanın esas alınması gerektiğini içeren karşılaştırmalı hukukî tespitler dilekçede yer almalıdır.

5. Stratejik tercih ve uyum önerisi:

- Öncelikle ceza ihbarnamesinin muhteviyatı (hangi usulsüzlük türü, re’sen takdir sebebi, birlikte ceza doğuran halleri) çözümlenmeli, buna göre doğrudan dava mı, önce uzlaşma/itiraz mı yapılacağı stratejik olarak belirlenmelidir.

- Uzlaşma sürecinde sonuca ulaşılamazsa veya itiraz sonucu olumsuzsa, usulî sürelere dikkat ederek derhal iptal davası açılmalıdır.

- İç süreçlerde usulsüzlük/ceza ihbarnamesi takibi için kontrol listesi, tebliğ tarih kaydı ve dava/başvuru takvimi oluşturulmalı; bu, hem zaman kaybını önler hem de savunmanın sistematik olmasını sağlar.

¹ ÜREL, Vergi Usul Kanunu Uygulaması, 7. Sayı, s.847, Ankara, 2022.

² BATI, Vergi Hukuku Genel Hükümler, s. 291, 2 Baskı, Seçkin Yayınları, Ankara, 2022.

³ ÜREL, Vergi Usul Kanunu Uygulaması, 7. Sayı, s.855, Ankara, 2022.

⁴ BATI, Vergi Hukuku Genel Hükümler, s. 304-305, 2 Baskı, Seçkin Yayınları, Ankara, 2022.

Avukat Muhammet ÇOBAN